上一篇:途岳降7.17万元紧凑型SUV降价排行

下一篇:哈弗H6降3.89万元紧凑型SUV降价排行

咨询

热线

热线

浏览次数: 时间:2020-07-10 16:07

■纯电动市场:高政策敏感度

本年纯电动汽车与插电式混杂能源汽车的销量比为8:2,插电式混杂能源市场份额较去年降落5个百分点,行业的纯电动化趋势进一步加强。

得到政策更多关照的纯电动市场,既对政策高度依附,也对政策变更高度敏感。本年这一市场的月销量起起伏伏,完整吻合了补助的变更节奏,下半年纯电动车型补助整体减半,市场销量就进入同比下跌阶段。本年上半年纯电动车型销售45.56万辆,同比增加80%,下半年销售40.06万辆,同比负增加21%。

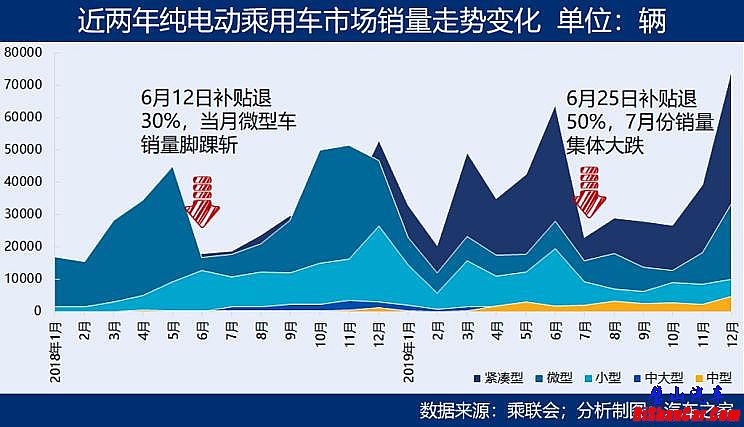

去年上半年,微型纯电动车搭乘补助红利的末班车一路销量走高,6月12日开端,退坡30%的补助新政一启动,补助大幅退坡甚至归零的微型纯电动车销量就陡然跳水。下半年,相干车企略作喘息,进级了旗下的微型纯电动车型,站上了补助线,相干市场又开端反弹。最后两个月,随同着2019年补助进一步退坡的政策预期,补助再一次大幅退坡的微型车市场份额又转头下跌,相应地,补助更优待的紧凑车型跟小型车市场份额走高。

本年的市场走势仍然紧跟补助变更节奏,6月25日开端补助退坡50%,7月车市环比大跌50%,并首次呈现单月销量同比负增加,虽只有5.73%,行业进入了下行调剂,直至基于明年补助可能会退出恐慌而呈现的年底强势反弹。

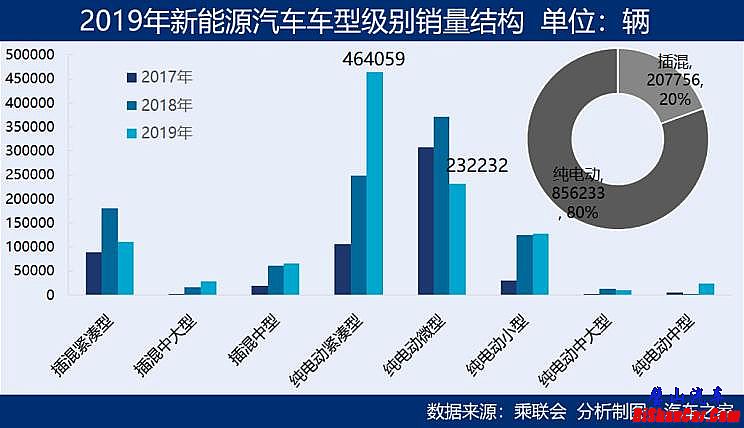

纯电动市场构造方面,纯电动紧凑级车型是最大的细分板块,占全体新能源汽车销量的43.6%,在纯电动市场中的比重达54.2%;微型纯电动车只管销量比年降落,但仍然是第二大细分板块,占年度行业总销量的21.8%。,宝骏E100/E200、奇瑞eQ1、欧拉R1(参数|询价)、北汽新能源EC系列、江淮iEV6E以及哪吒N01的年销量都超过了10000辆,宝骏E100/E200销售6万辆。整体上,海内新能源汽车在车型级别角度的高等化还处于起步阶段,目前涉足的中国车企仅蔚来汽车、比亚迪跟上汽团体,车型数目都未几。

纯电动车型年度销量冠军被紧凑型轿车北汽新能源EU系列摘得,全年销售11.08万辆,是独一销量过10万的车型。比亚迪的小型SUV元新能源摘得亚军,全年销售6.19万辆,季军车型是上汽通用五菱的微型车宝骏E100,全年销售6万辆,柳州本地的良好的应用场景为其供给了辽阔天地。

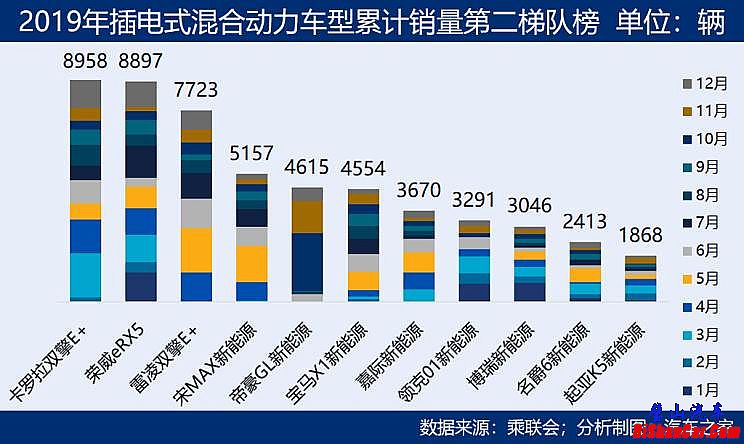

■插电式混动市场:合资品牌在发力

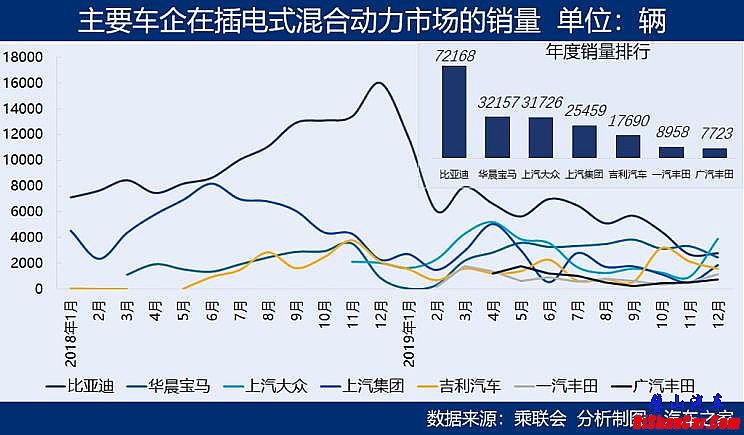

本年插电式混杂能源市场整体走弱,全年累计销售20.8万辆,其中12万辆是在上半年实现的,下半年每个月的同比跌幅都在40%摆布。与纯电动市场以中国车企为主不同,插电式混动市场有更多的合资车企进入。

截至目前,海内共有16家合资车企进入了新能源车市,且以插电式混杂能源路线为主。2019年的销量排名中,华晨宝马跟上汽民众均超过3万辆,已经超过上汽团体,只管比亚迪的插电式混动王者位置仍旧,但从详细走势跟车型销量看,受到了来自华晨宝马不小的挑衅。

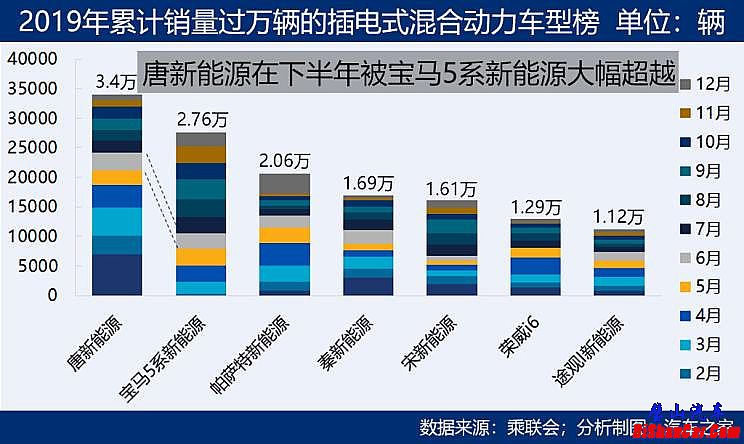

华晨宝马旗下两款插电式混杂能源车型在售,其中宝马5系新能源年度销量第二,全年销售2.76万辆,与冠军车型唐新能源的差距是6411辆。不外,宝马5系新能源鄙人半年力压唐新能源,前者销售17127辆,后者下半年仅销售9840辆。另一款年度销量超过20000辆的合资品牌车型是上汽民众的帕萨特新能源,上汽民众旗下另一款插电式混杂能源车型途不雅L新能源全年销售1.12万辆。

丰田也有两款插电式混杂能源车型在售,年度销售均不足万辆,但排在不少中国品牌车型之前,丰田的品牌背书可能为其后市增加带来不少能源。

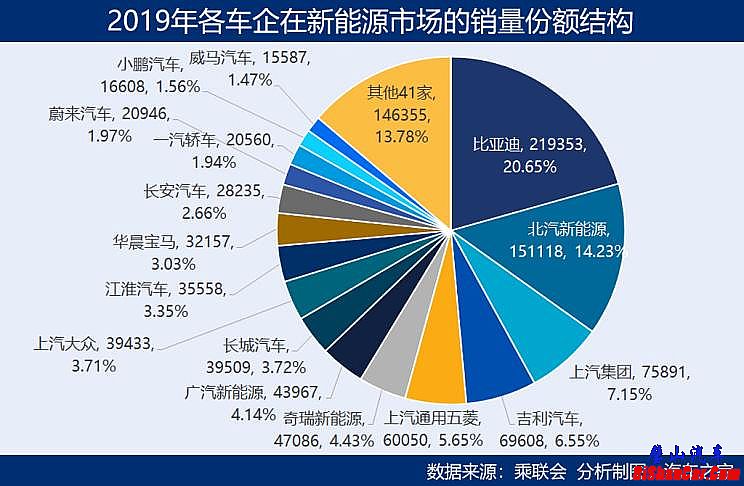

■企业格式:有人出局 四强既定

企业格式方面,比亚迪仍是最大的新能源汽车制作商,2019年累计销售新能源汽车22.14万辆,占21%的市场份额,其中纯电动车型14.9万辆,插电式混杂能源车型7.22万辆。北汽新能源排在第二,占14%的市场份额,全年销售的15.11万辆全体是纯电动车型。上汽团体全年销售7.59万辆,市场份额7.15%。吉祥汽车,含领克跟多少何A在内,全年销售6.96万辆,市场份额6.55%。

跟着比亚迪跟上汽团体的新能源路线转型,基础上,中国新能源车企已经全体以纯电动路线为主,而合资车企则以插电式混杂能源路线入局,目前也已插电式混杂能源车型作为新能源产品主销类型。

前三强排位与去年无异,变更的是第四位,去年是奇瑞新能源,本年吉祥汽车上位。奇瑞新能源旗下车型未几,仅以微型电动车奇瑞eQ1为销量支持,而受政策调剂影响,该车型进行销量减少了20%。所以,基础上,海内新能源行业的四强已定。

值得留神的是上汽通用五菱,本年位次回升最快的是上汽通用五菱,从去年的第10位跃升至本年的第五,市场份额5.65%,销量较2018年增加了132%,这一增幅太过亮眼,并且依靠的仍是微型纯电动车。宝骏E100跟宝骏E200被称为“柳州爆款”,在柳州的纯电动市场上占到近9成的份额。这两款车的续驶里程都是250公里,补助后售价都是4.98-5.98万元,十分廉价,加上柳州市政府为其供给了泊车方便、充电补助等支撑,使得这款微型电动车成为这个三线城市的通勤利器,在其余多数微型车来由补助退坡而急剧压缩的情形下,上汽通用五菱通过在特定区域、特定应用场景下摸索出的独占的市场模式,实现了逆市增加。

逆市增加的,还有广汽新能源、长城汽车、长安汽车以及蔚来汽车、小鹏汽车、威马汽车等造车新权势,当然造车新权势是由于量产时光较晚带来的增加,对它们的市场表示剖析,咱们会另有专题剖析。既有上位者,必有出局者。2019年,众泰汽车、华泰汽车、江铃新能源这些早年间排在头部的企业,已经从车企排行榜上消散不见了,它们也都是早年间的政策受益者,却不跟上行业趋势进行产品构造优化,被市场淘汰也是预料之中的了。

■头部车企年度表示

仍是看一下那些心存敬畏的企业的年度表示吧。

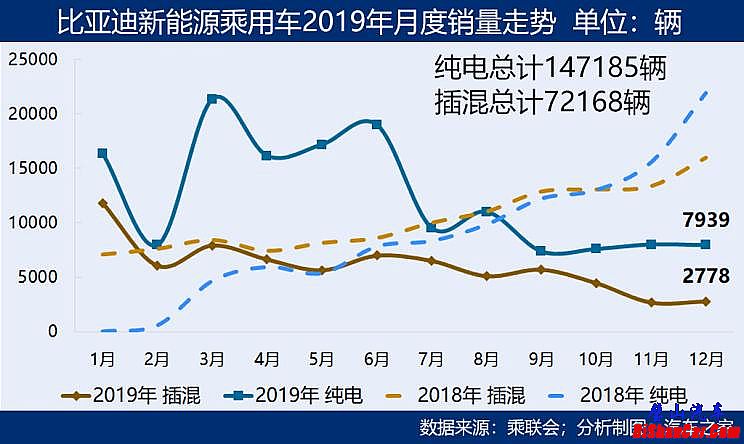

★比亚迪:踊跃转型纯电动技巧路线

比亚迪,下半年显明走弱,尤其是插电式混杂能源车型销量下行幅度更大,这也与比亚迪的技巧路线转型有关。比亚迪是独一的有能源电池产线的车企。在刚停止的中国电动汽车百人会论坛(2020)上,比亚迪表露:本年3月,比亚迪的刀片电池将在重庆工厂首次量产,体积比能量密度晋升50%,整车寿命到达百万公里,纯电动车型汉新能源将搭载这一新型电池,续航里程将到达600公里。

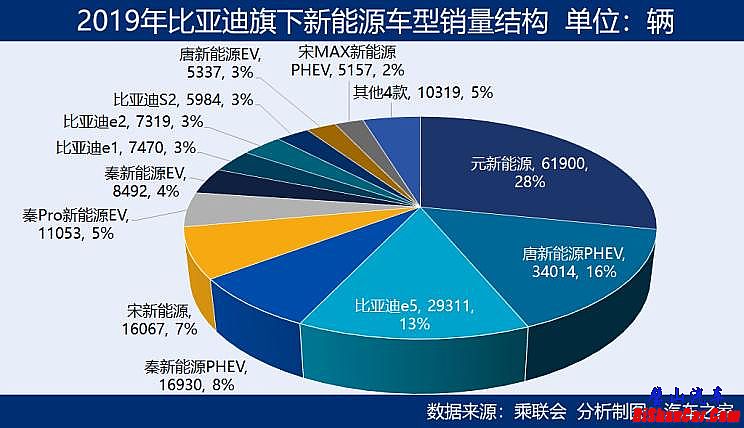

与去年比拟,元新能源跟唐新能源插电式混杂能源车型成为销量排在前两位的车型,去年排在前两位的分辨是秦新能源插电式混杂能源车型跟比亚迪e5。元新能源年度销量大涨73.39%,唐新能源插电式混杂能源车型销量则下跌8.43%,比亚迪e5跌36.57%,秦新能源插电式混杂能源车型跌64.3%,宋新能源跌59.14%。幸有比亚迪e1、比亚迪e2跟比亚迪S2新车上市,然而这三款车的年度销量均不超过万辆。

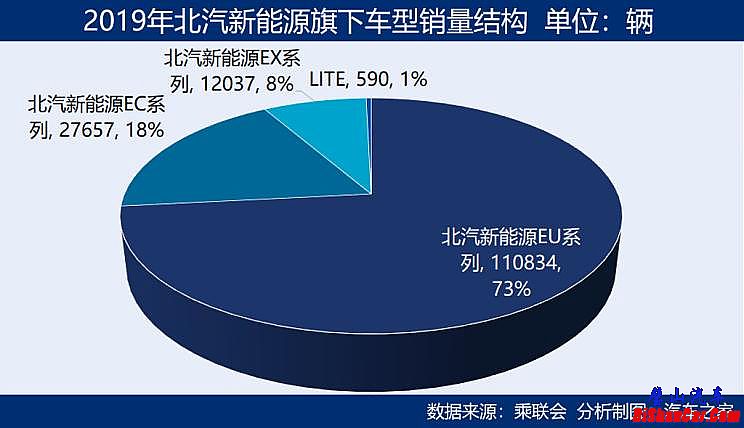

★北汽新能源:亟待丰盛产品线 撬动个人花费市场

北汽新能源的年底冲量一贯厉害,本年尤其如斯。12月的销量是11月的5倍多,一个月的销量占到全年的1/4。对这种销售节奏,咱们不予以置评。不外北汽新能源始终是海内纯电动汽车的老大,这一点目前还不被撼动,明年能不克不及保住,咱们也不做猜想,只看各家的实际表示了。

车型构造方面,北汽新能源至今未走出“一招鲜”的地步,前两年靠EC系列支持,2019年重要靠EU系列支持,而EC系列跟EX系列本年销量分辨减少了70%跟61%。并且,北汽新能源EU系列的出行市场消纳比重超过了40%,真正启动个人花费市场、丰盛旗下产品构造、晋升车型市场竞争力,是北汽新能源将来须要解决的三个要害题目。

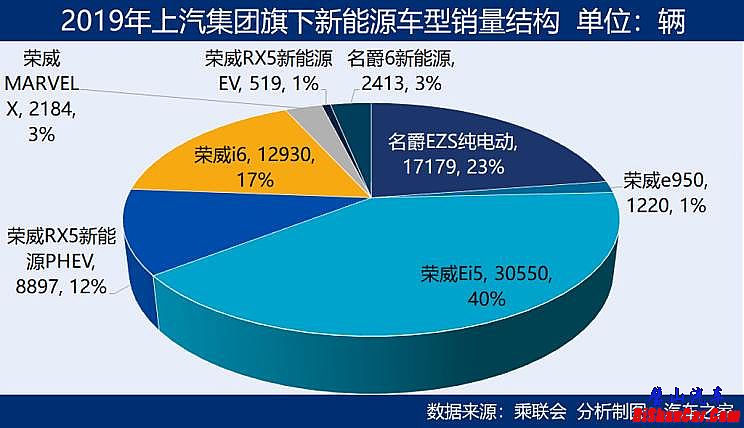

★上汽团体:双品牌支持

上汽团体的新能源车型有荣威跟名爵两个板块,荣威品牌是上汽团体的新能源“老家底”,而名爵品牌去年开端推出纯电动车型跟插电式混杂能源车型各一款。2019年上汽团体销量中纯电动车型5.04万辆,插电式混杂能源车型2.55万辆。12月份的销量冲高,重要来自荣威Ei5的奉献。即使如斯,2019年全年上汽团体旗下新能源车销量仍是同比降落了21.75%。

上汽团体本年要感激名爵品牌,尤其是名爵EZS纯电动,本年3月上市发售,十个月累计销售1.72万辆。不外销量支持仍是主打出行市场的荣威Ei5,去年确当家车型荣威i6本年销量降了61%,纯电动中型SUV荣威MARVEL X的销量则减少了88%。

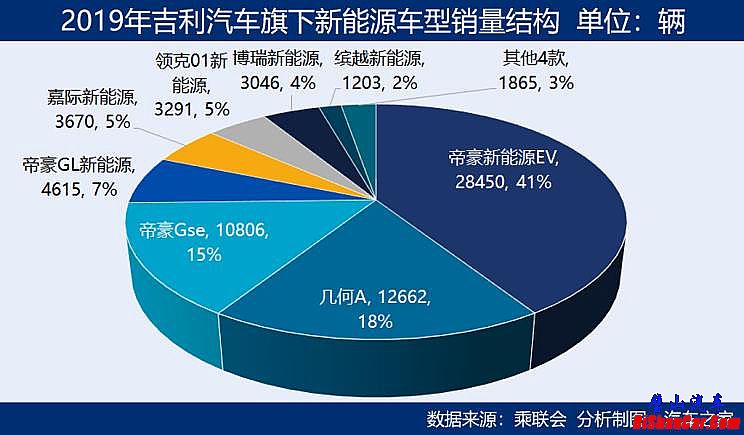

★吉祥汽车:四强中独一实现同比正增加

吉祥汽车2019年累计销售新能源乘用车6.96万辆,同比增加28.1%,其中纯电动车型5.19万辆,插电式混杂能源车型1.77万辆。吉祥汽车是四家头部车企中独一正增加的,当然,新车上市是一个十分主要的起因。

把多少何汽车跟领克品牌都算在内,吉祥汽车在2019年实现了同比正增加,由于这两个品牌都是当年上市的新车型,而主打出行市场的老车型帝豪新能源EV本年的销量减少了9.5%,博瑞新能源减少71%,2018年7月上市的帝豪GSe销量增加了44%。

编纂点评:

2019年的新能源车市,多有预料之中,少有预料之外,百万辆的范围保住了,市场驱动不足的本相却更加显明了。汽车是个花费品,在被一个花费者抉择的时候,新能源汽车跟燃油车就是竞争关联,而这种竞争目前仍是不公正竞争,由于它们各自的“嫁奁”不一样――即使不多少万块的补助,新能源汽车还有路权、牌照红利、税收优惠等大礼包,而这些都是燃油车不的,这也恰是一大量个人用户购车的不得已。什么时候新能源汽车与燃油车“赤裸相见”却仍然能被花费者绝不迟疑地选中,什么时候新能源汽车才算真的厉害了。

而目前,真的还不克不及撒手。引导说,“释怀,本年7月1日前补助不会再退破”!对新能源汽车行业而言,这真的算是一种利好。然而,暂不退坡不即是永不退坡,钱也不是从天上掉的,大家都在一个锅里吃饭,请对彼此好一点。(文/璧山汽车 王静波)

买威马EX5专享1000元返现,猛戳速抢!